Technischer Fehlertext von ELSTER:

Die Angaben zu den Positionen 'is.netIncome' und 'BVV.profitLoss' weichen voneinander ab.

Ursache des Fehlers

Der Jahresüberschuss/-fehlbetrag laut Gewinn- und Verlustrechnung stimmt nicht mit dem Jahresüberschuss/-fehlbetrag laut des steuerlichen Betriebsvermögensvergleichs überein.

Einfach erklärt: Der Gewinn wird an zwei Stellen berechnet: einmal in der Gewinn- und Verlustrechnung und einmal im steuerlichen Betriebsvermögensvergleich. Das Problem ist, dass beide Ergebnisse aktuell nicht übereinstimmen.

Lösung

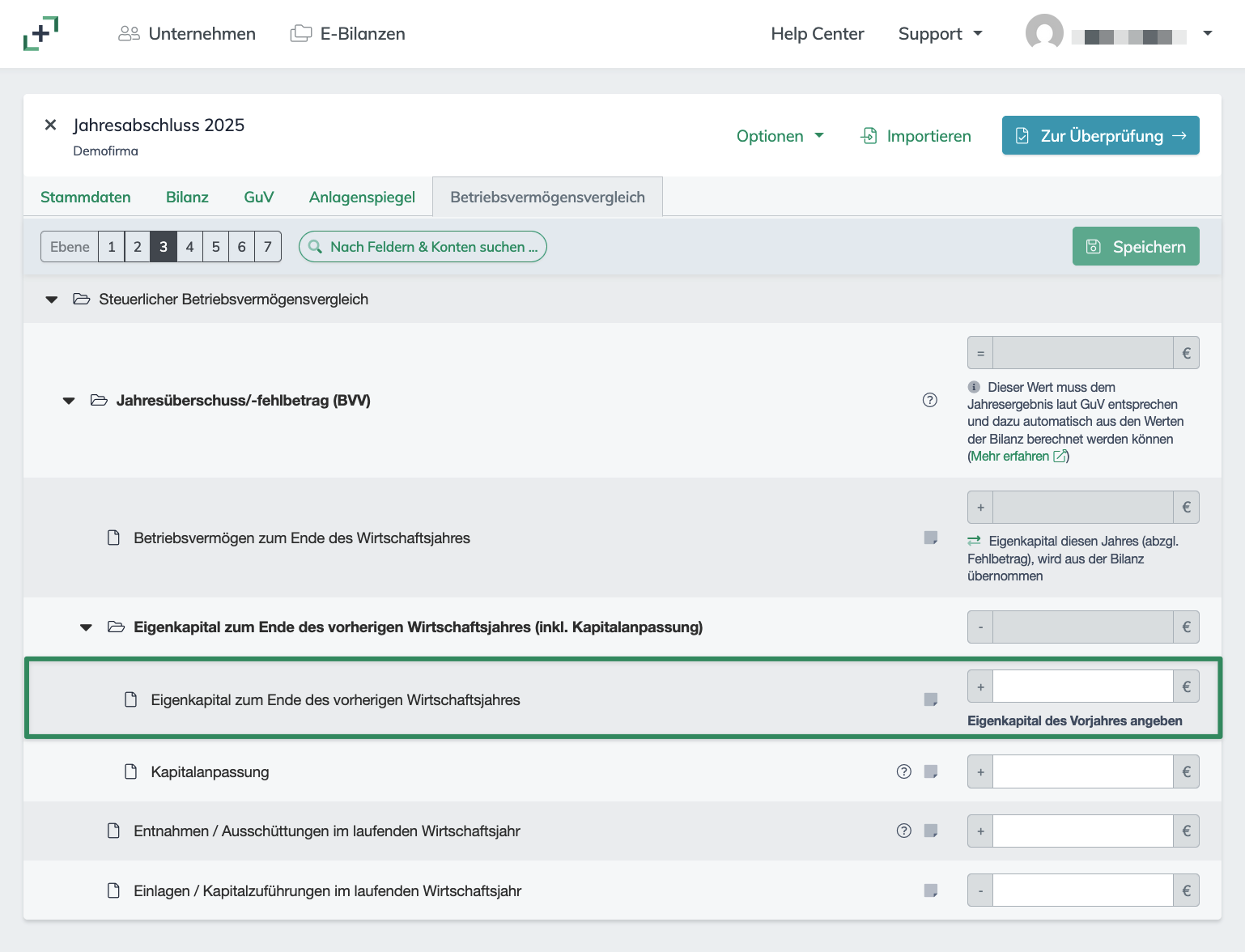

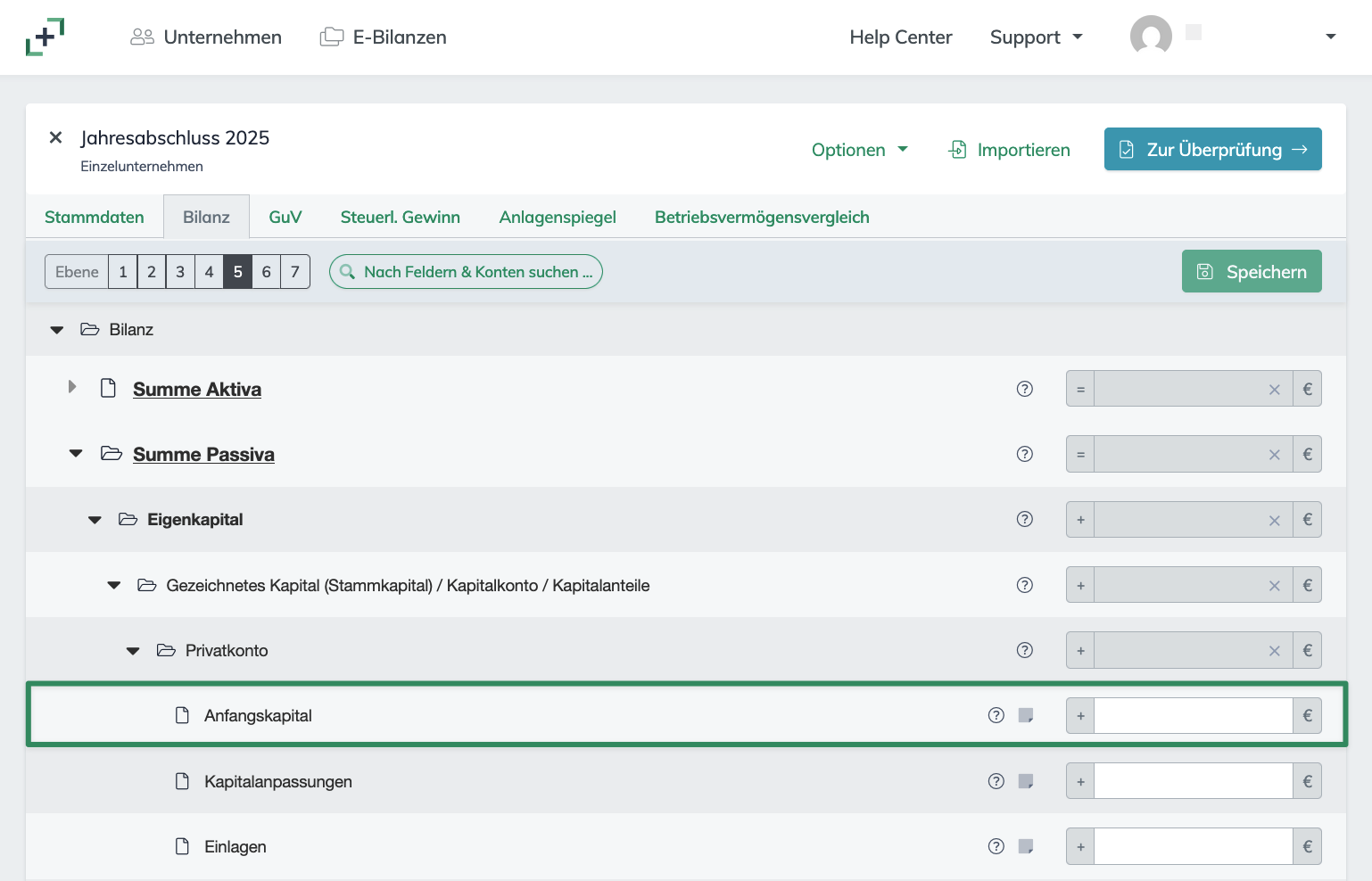

Vorjahreswerte: Haben Sie das Eigenkapital des Vorjahres im Feld „Betriebsvermögen zum Ende des vorangegangenen Wirtschaftsjahres“ eingetragen?

Einlagen und Entnahmen: Wurden alle Einlagen und Entnahmen vollständig erfasst?

Kapitalanpassungen: Sind alle Kapitalanpassungen korrekt eingetragen?

Ergänzen oder korrigieren Sie die fehlenden Angaben, bis der Gewinn bzw. Verlust im Betriebsvermögensvergleich und in der Gewinn- und Verlustrechnung übereinstimmt.

Wie fülle ich den Betriebsvermögensvergleich aus?

Hintergrund: Was ist der Betriebsvermögensvergleich?

Zur Plausibilitätsprüfung wird der Gewinn in der E-Bilanz auf zwei verschiedene Arten ermittelt:

- Über die Erträge und Aufwendungen in der Gewinn- und Verlustrechnung (GuV)

- Über die Entwicklung Ihres Betriebsvermögens im steuerlichen Betriebsvermögensvergleich. Dabei wird das Eigenkapital des aktuellen Jahres mit dem Eigenkapital des Vorjahres verglichen. Daraus ergibt sich rechnerisch ebenfalls ein Gewinn oder Verlust.

Gewinnermittlung im Betriebsvermögensvergleich

Eigenkapital aktuelles Jahr

Der so berechnete Gewinn oder Verlust muss mit dem Ergebnis der Gewinn- und Verlustrechnung (GuV) übereinstimmen:

Gewinn/Verlust (BVV) = Gewinn/Verlust (GuV)

Häufig gestellte Fragen

Wo finde ich den Berichtsbestandteil "Betriebsvermögensvergleich"?

Ist der Betriebsvermögensvergleich ein verpflichtender Bestandteil?

Ja. Seit 2021 ist der steuerliche Betriebsvermögensvergleich (BVV) ein verpflichtender Bestandteil der E-Bilanz.

Wie fülle ich den Betriebsvermögensvergleich aus?

Typische Fehlerursachen beim Betriebsvermögensvergleich (BVV)

Fehlerbeschreibung der Finanzverwaltung

Bei werthaltiger Übermittlung des Berichtsbestandteils "Steuerlicher Betriebsvermögensvergleich" muss der dort angegebene Jahresüberschuss/-fehlbetrag mit dem entsprechenden Wert unter "GuV" übereinstimmen, sofern ein solcher berichtet wird (Anforderung für Kern-/Ergänzungstaxonomie). Nicht (werthaltig) berichtete Positionen werden beim rechnerischen Abgleich so behandelt, als seien sie mit dem Wert 0 versehen. Relevante Abschnitte im Technischen Leitfaden: - Tz. B.14.3.2.12.1