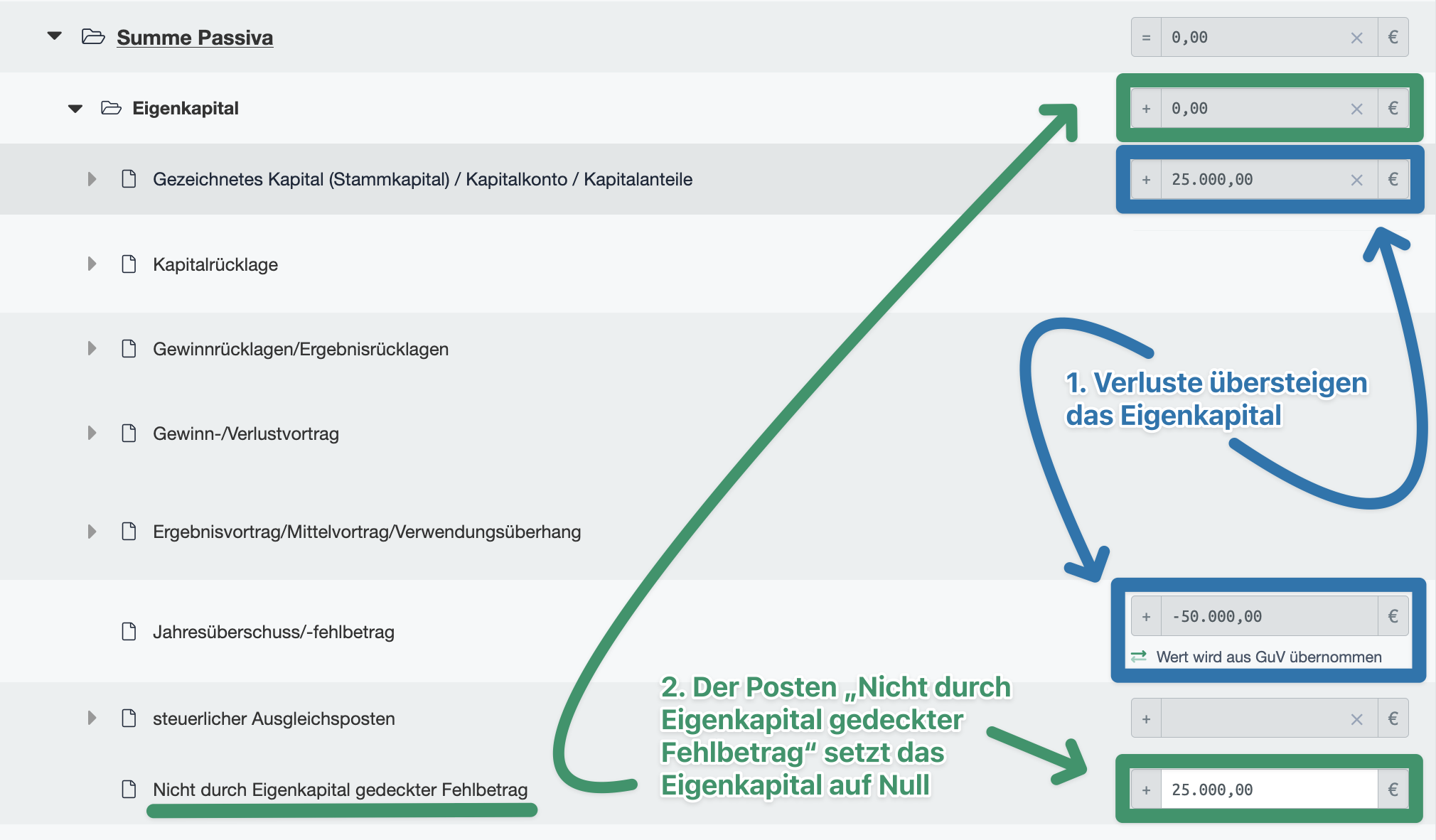

Ein nicht durch Eigenkapital gedeckter Fehlbetrag entsteht, wenn die Verluste eines Unternehmens so hoch sind, dass sie das vorhandene Eigenkapital übersteigen.

Um diesen Zustand korrekt in der Bilanz darzustellen, wird der Posten „nicht durch Eigenkapital gedeckter Fehlbetrag“ verwendet. Er dient dazu, das entstandene negative Eigenkapital auf die Aktivseite umzugliedern.

Die Vorgehensweise:

1

Passivseite:

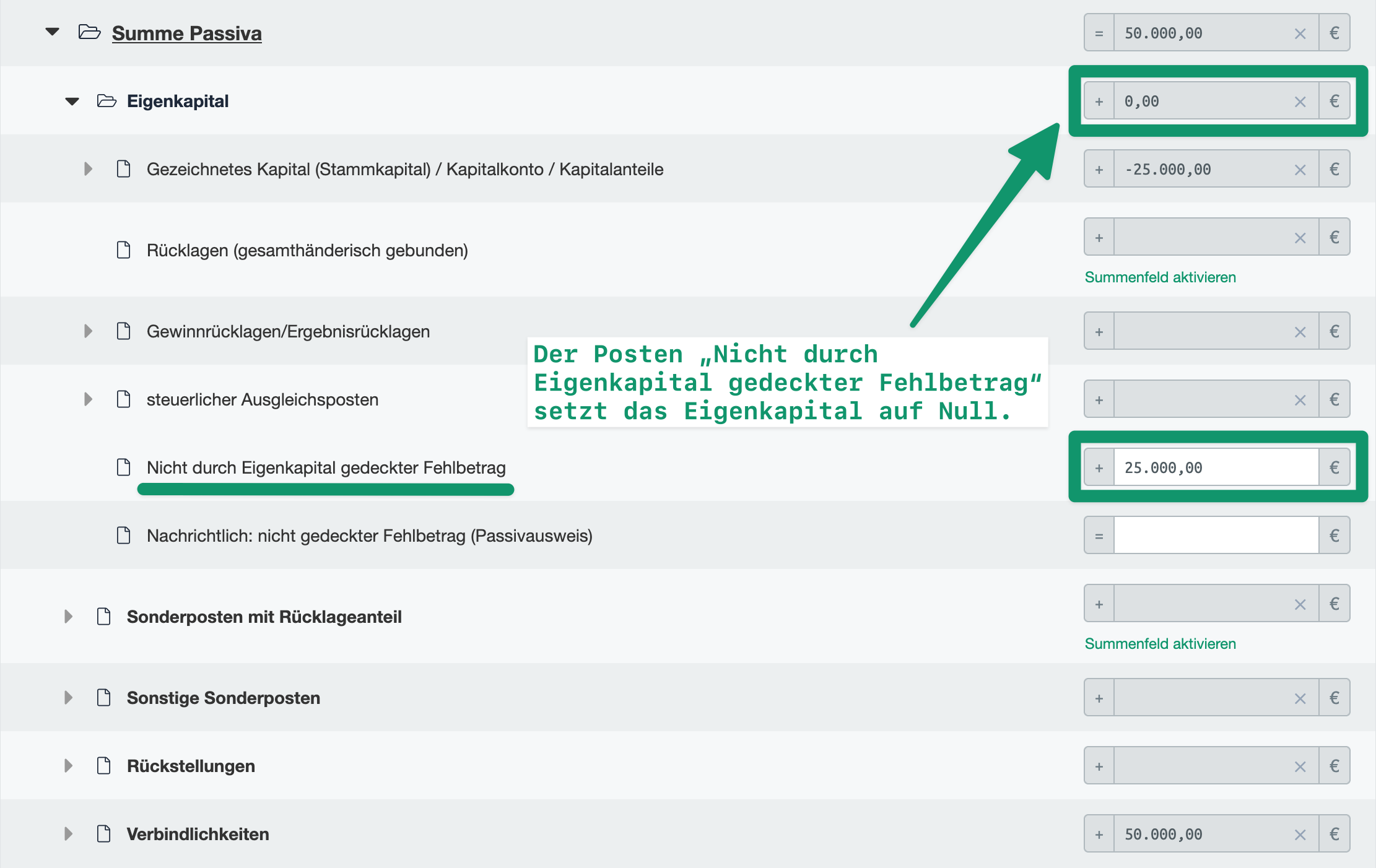

Der Fehlbetrag wird zunächst auf der Passivseite ausgewiesen. Dadurch wird das rechnerisch negative Eigenkapital auf Null gesetzt.

2

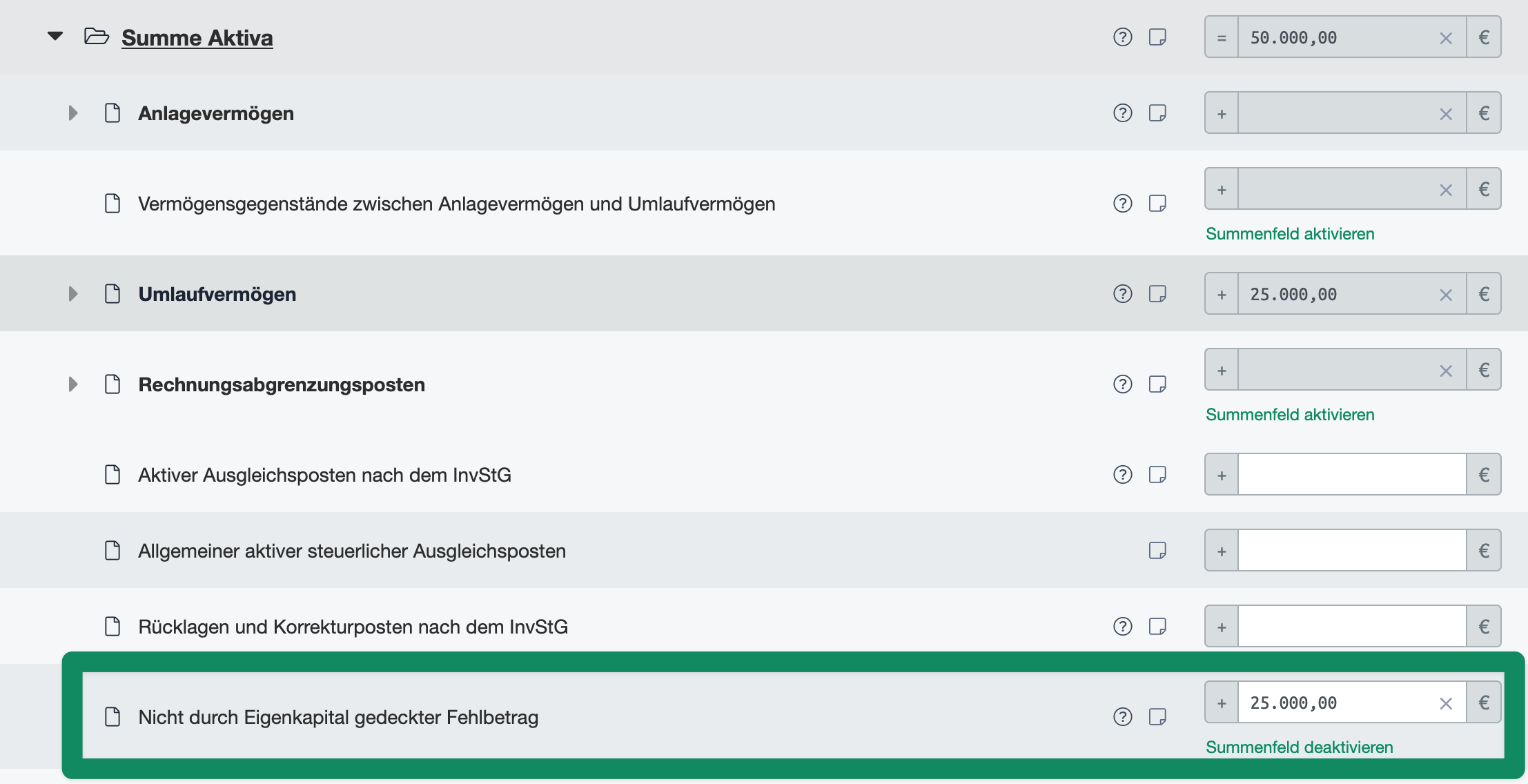

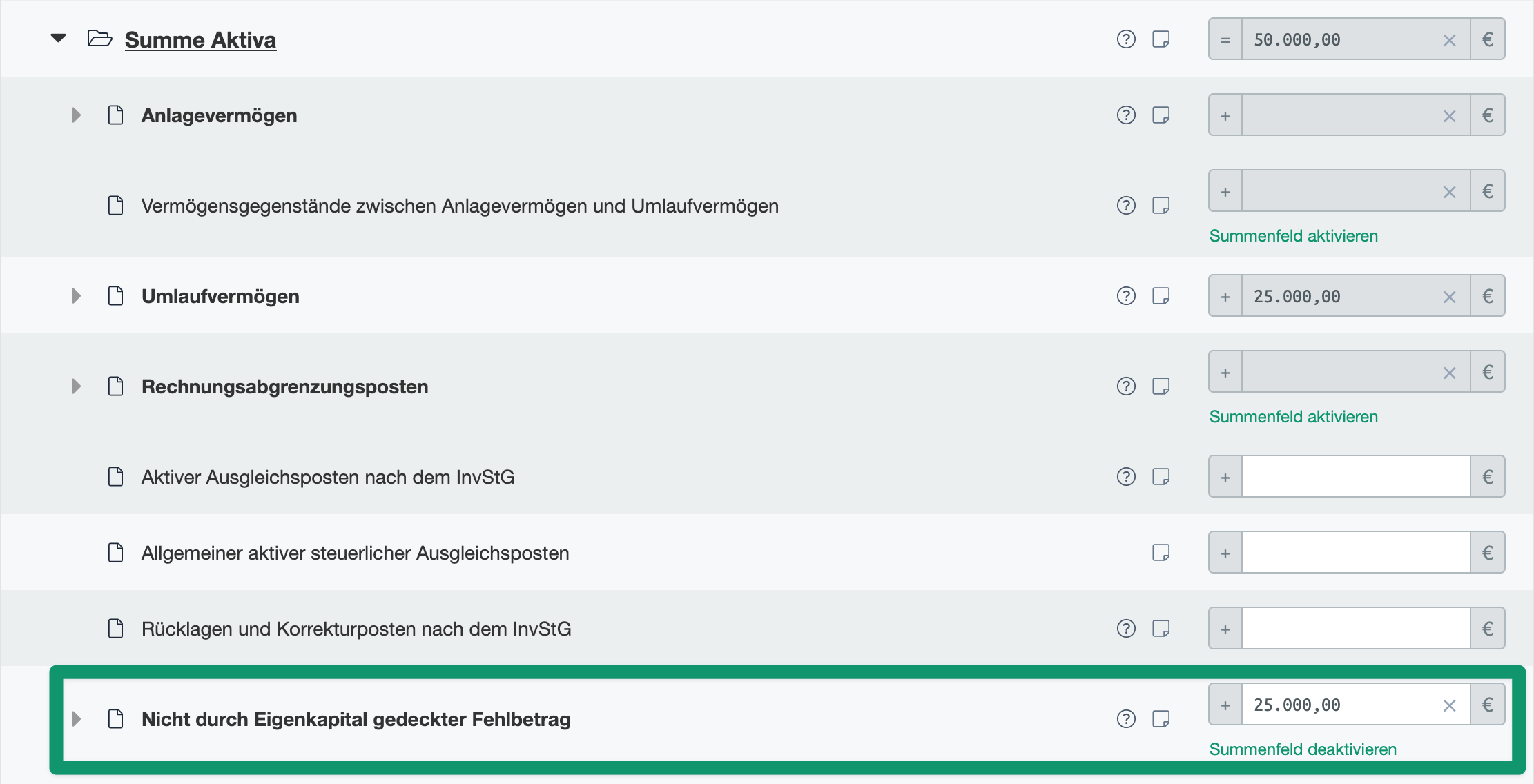

Aktivseite (Umgliederung):

Anschließend wird derselbe Betrag auf die Aktivseite umgegliedert und dort als „nicht durch Eigenkapital gedeckter Fehlbetrag“ ausgewiesen.