Aus welchen Bestandteilen besteht das E-Bilanz-Formular?

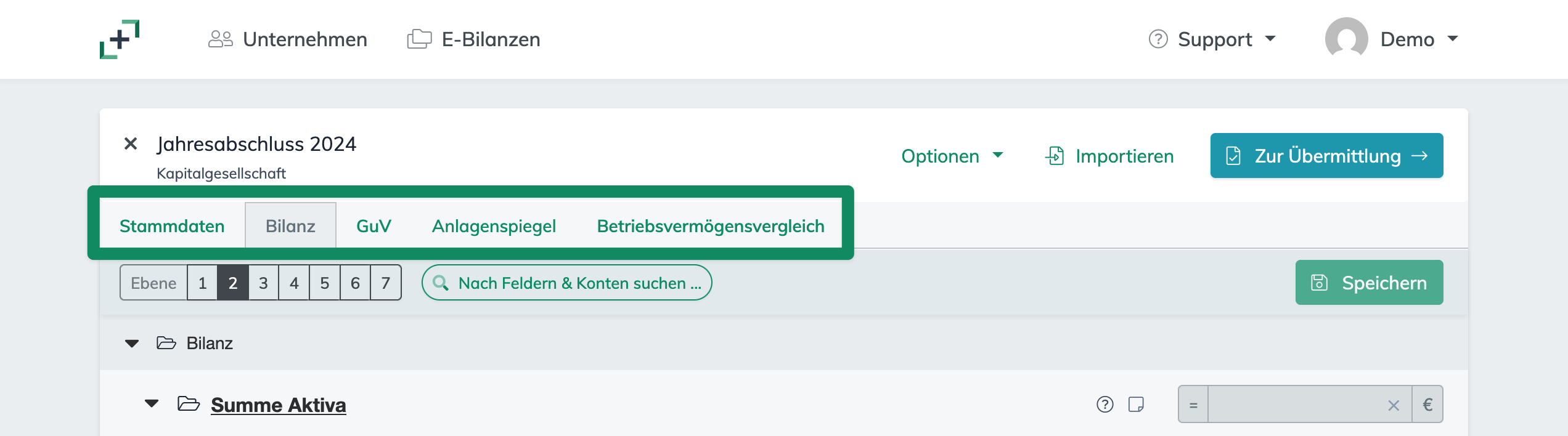

Das amtliche E-Bilanz-Formular dient der elektronischen Übermittlung von Jahresabschlussdaten an das Finanzamt. Es besteht aus mehreren Berichtsbestandteilen, die über die obere Navigationsleiste aufrufbar sind.

Die Hauptbestandteile sind:

Die Hauptbestandteile sind:

- Stammdaten

- Bilanz

- Gewinn- und Verlustrechnung (GuV)

- Betriebsvermögensvergleich

Abhängig von der Unternehmensform und der gewählten Bilanzart können weitere Bestandteile hinzukommen, z. B.:

- Steuerliche Gewinnermittlung (bei Einzelunternehmen und Personengesellschaften)

- Kapitalkontenentwicklung (bei Personengesellschaften)

Gut zu wissen: Sobald Sie Anlagevermögen in der Bilanz ausweisen, ist zusätzlich der Berichtsbestandteil „Anlagenspiegel“ auszufüllen. Dort geben Sie die Wertentwicklung des Anlagevermögens an.

Zwischen den einzelnen Bereichen kann bequem über die Tabs gewechselt werden.

Wie ist das Formular aufgebaut?

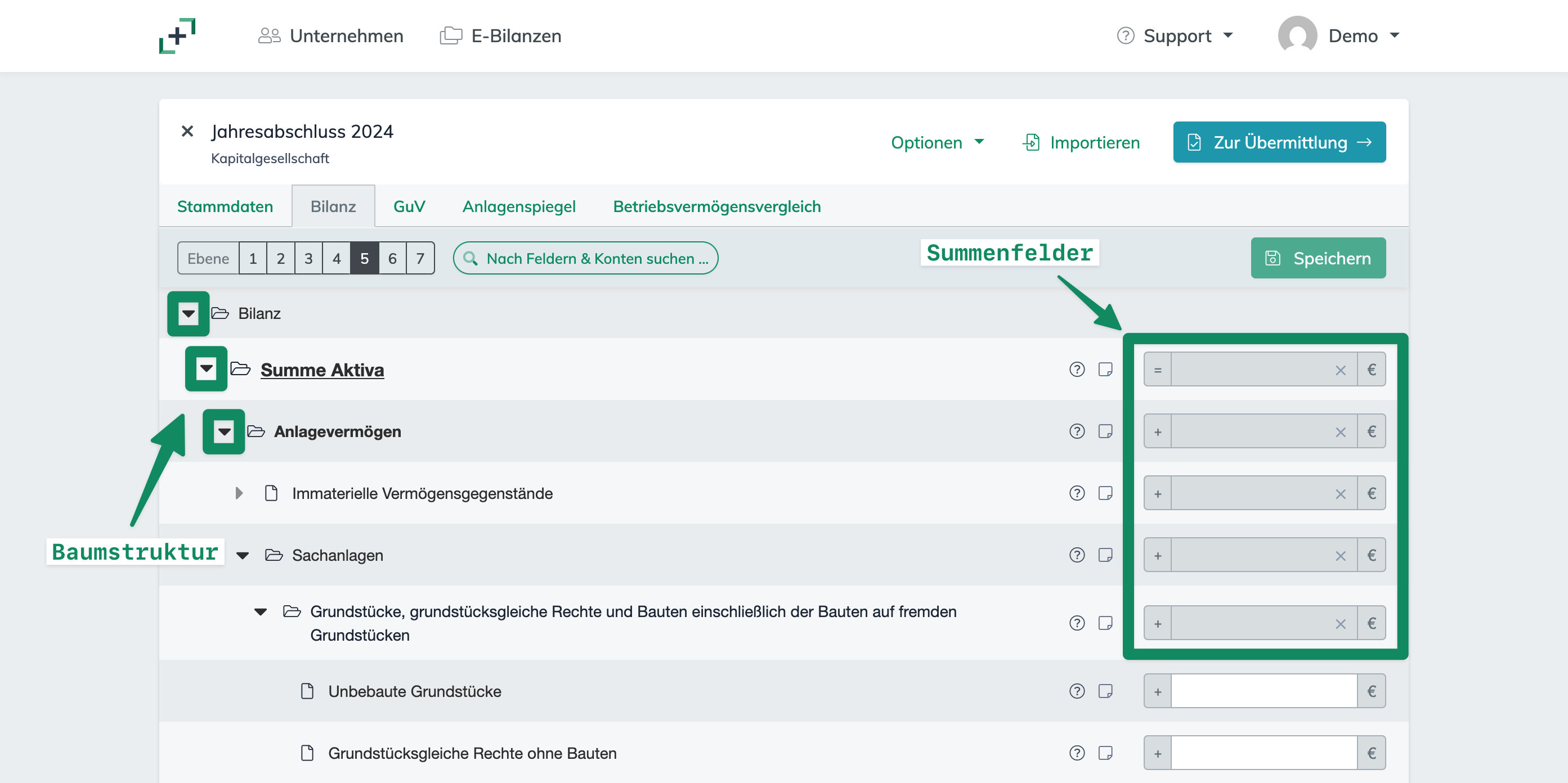

- Das Formular ist baumartig aufgebaut. Klicken Sie auf die kleinen Pfeile links, um die nächsten Ebenen zu öffnen. Dort finden Sie die tatsächlich ausfüllbaren Felder.

- Ausgegraute Felder sind Summenfelder – hier geben Sie nichts ein. Stattdessen müssen Sie in die untergeordneten Ebenen gehen.

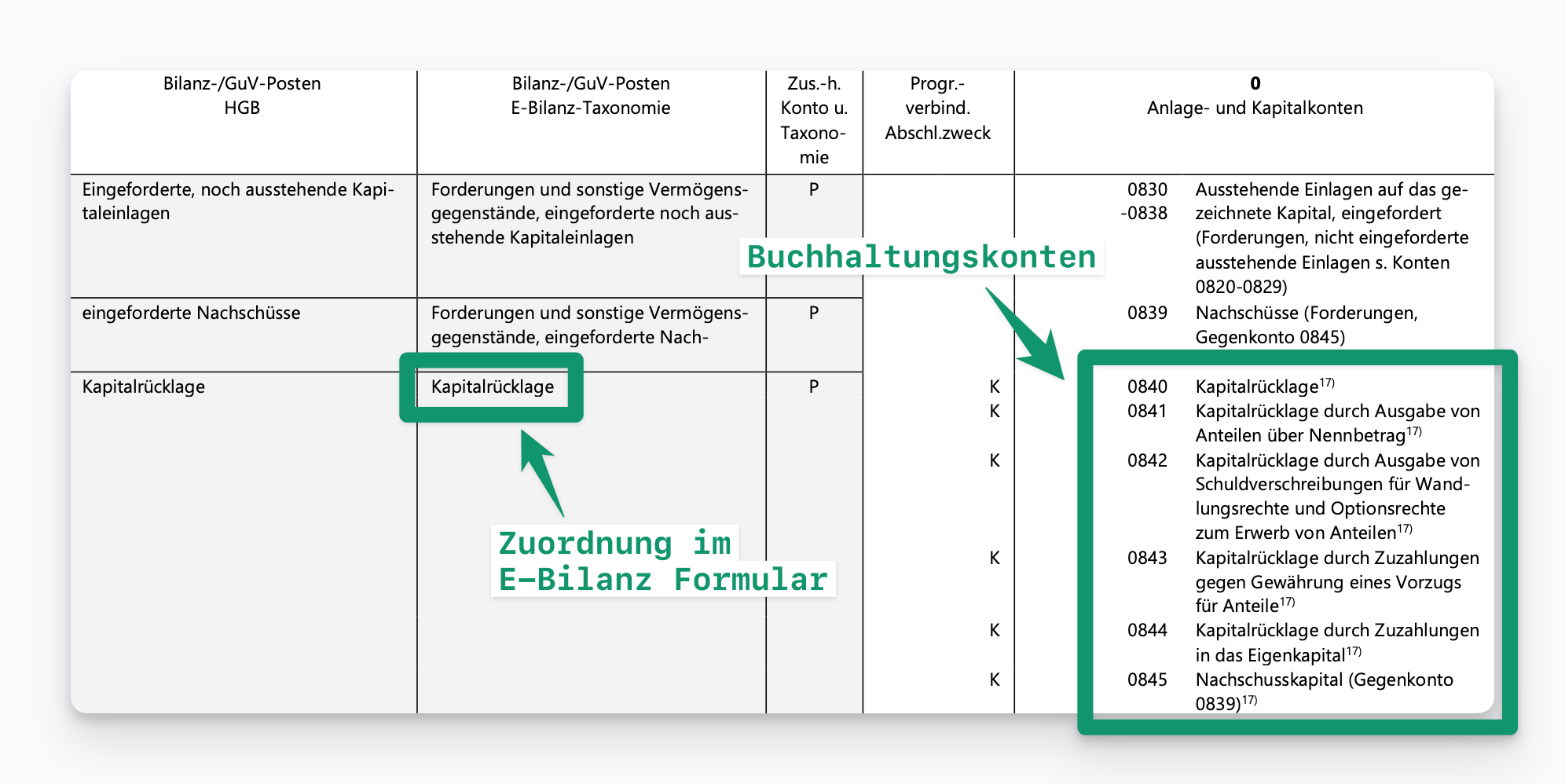

- Die Struktur folgt der amtlichen Taxonomie des Finanzamts – also einem festgelegten Schema, das vorgibt, welche Daten wie zu erfassen sind.

- Die E-Bilanz-Felder fassen mehrere Buchhaltungskonten unter standardisierten Positionen zusammen.

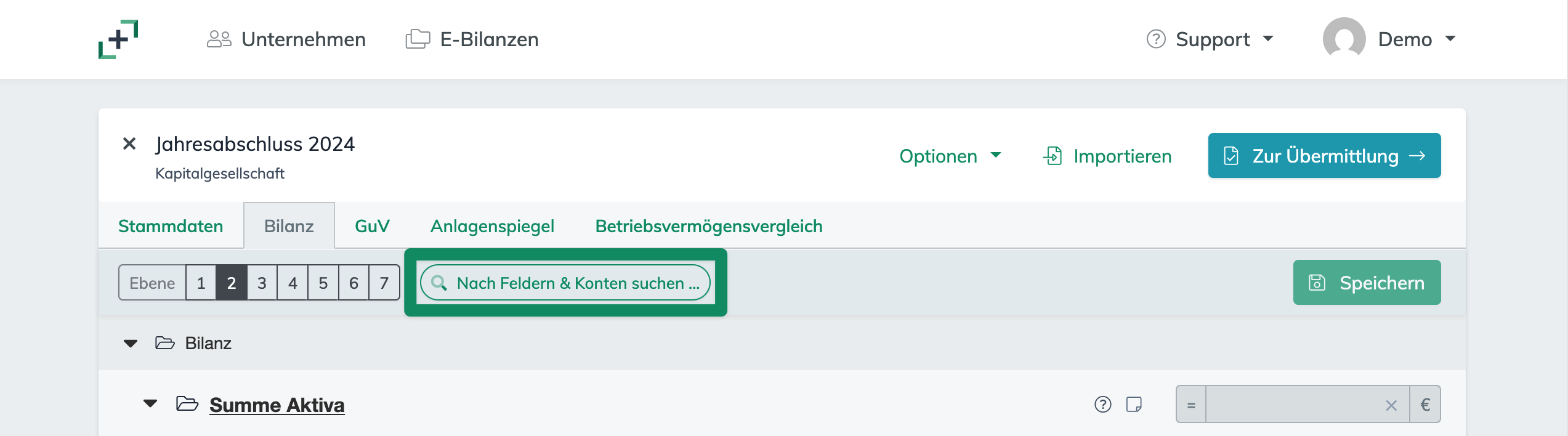

Wie lassen sich passende E-Bilanz-Felder finden?

Zur Orientierung steht eine Suchfunktion zur Verfügung:

Hier kann gezielt nach E-Bilanz-Feldern gesucht werden – z.B. durch Eingabe einer Kontonummer. Die Suchfunktion ist auf die Standardkontenrahmen (z.B. SKR03 und SKR04) abgestimmt und schlägt entsprechende Felder auf Basis der offiziellen DATEV-Kontenzuordnungstabellen vor.

Hier kann gezielt nach E-Bilanz-Feldern gesucht werden – z.B. durch Eingabe einer Kontonummer. Die Suchfunktion ist auf die Standardkontenrahmen (z.B. SKR03 und SKR04) abgestimmt und schlägt entsprechende Felder auf Basis der offiziellen DATEV-Kontenzuordnungstabellen vor.

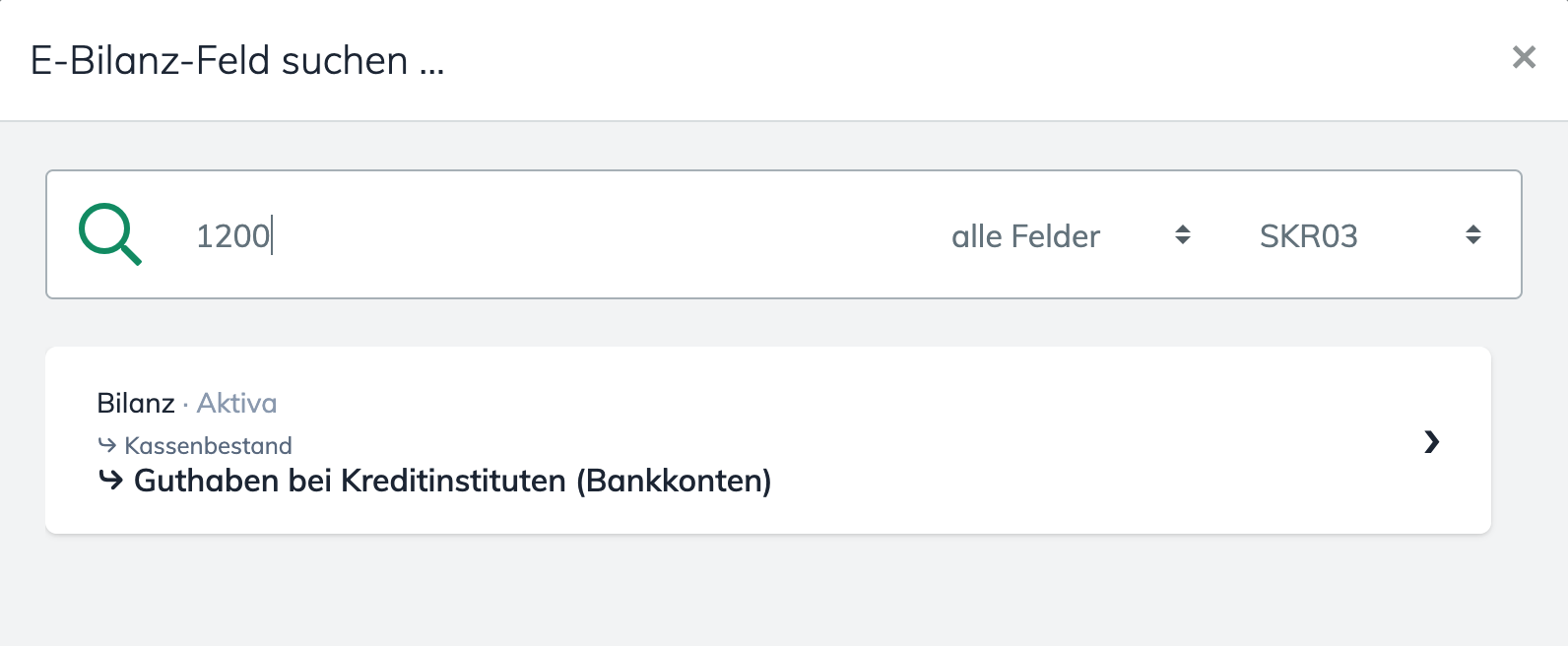

Suche nach dem Konto 1200 – Bank (SKR03):

Hinweis: Die Suchfunktion dient als Hilfsmittel, ersetzt jedoch keine steuerrechtliche Prüfung. Die vorgeschlagene Zuordnung sollte in jedem Fall eigenständig überprüft und bei Bedarf angepasst werden.

Überprüfen der Kontenzuordnung

In der offiziellen DATEV-Kontenzuordnungstabellen können Sie nachvollziehen, welche Buchhaltungskonten welchen E-Bilanz-Feldern zugeordnet sind.

Dabei gilt:

- Jedes Buchhaltungskonto ist genau einem E-Bilanz-Feld zugeordnet.

- Ein E-Bilanz-Feld kann mehrere Buchhaltungskonten umfassen.

Beim Erfassen Ihrer Kontensalden in eBilanz+ wird somit klar ersichtlich, welches Konto welchem E-Bilanz-Feld zugeordnet wird. Die entsprechenden Zuordnungstabellen sind online abrufbar. Achten Sie darauf, die Tabelle zu wählen, die zur jeweiligen Rechtsform und zum verwendeten SKR passt.

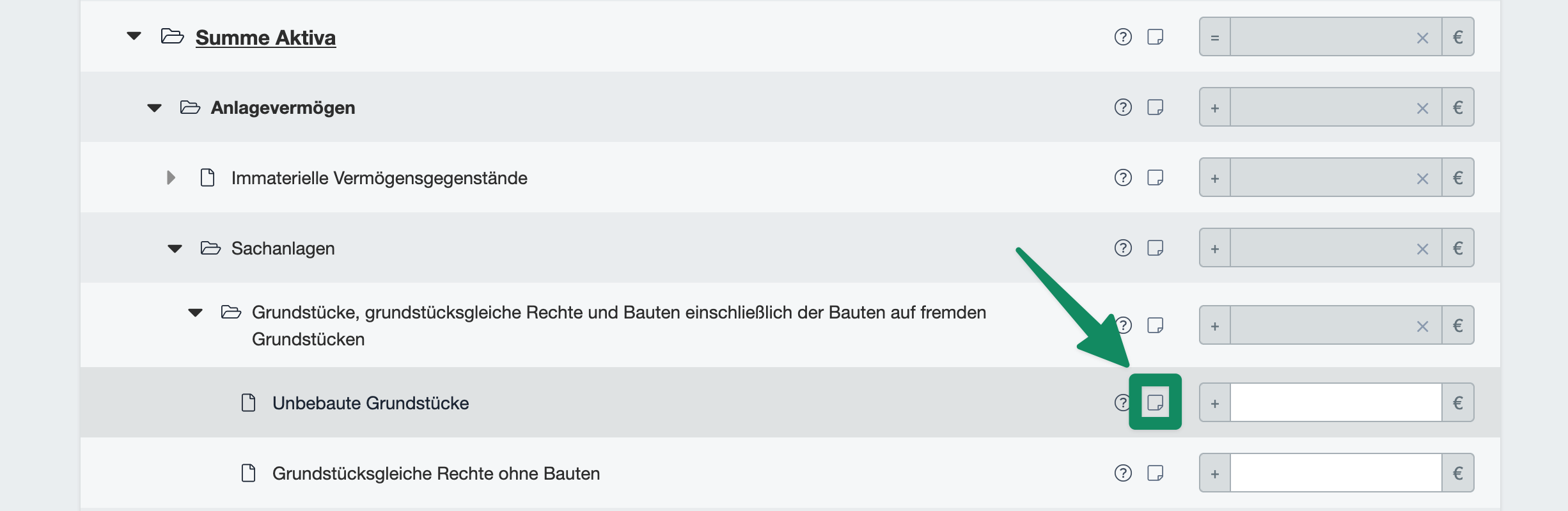

Kontennachweise im E-Bilanz-Formular erfassen

Ab dem Wirtschaftsjahr 2025 müssen neben Bilanz und GuV auch die dazugehörigen Kontennachweise (die einzelnen Kontensalden) im amtlich vorgeschriebenen Datensatz elektronisch an das Finanzamt übermittelt werden.

In eBilanz+ können Sie die Kontennachweise auch manuell erfassen – klicken Sie dazu auf das Notizzettel-Symbol neben dem jeweiligen Feld:

Nachdem Sie das Symbol angeklickt haben, öffnen Sie den Bereich „Kontensalden“ und tragen dort den Kontennachweis ein. Geben Sie die Kontonummer, Kontobeschreibung sowie den jeweiligen Kontensaldo an. Klicken Sie am Ende auf "Speichern & Summe in Feld übernehmen".

Liegen Buchhaltungsdaten als Summen- und Saldenliste vor?

Wenn Buchhaltungsdaten in Form einer Summen- und Saldenliste (SuSa-Liste) vorliegen, kann eine Importfunktion verwendet werden. Diese ermöglicht eine automatisierte Übernahme der Daten in das E-Bilanz-Formular und reduziert den manuellen Aufwand erheblich.

Wie importiere ich Bilanzdaten in eBilanz+?

Schritt für Schritt Anleitung

Kontensalden erfassen

Gehen Sie alle Kontensalden der Bilanz sowie der Gewinn- und Verlustrechnung (GuV) sorgfältig durch. Tragen Sie die entsprechenden Werte in die dafür vorgesehenen Felder des E-Bilanz-Formulars ein. Verwenden Sie die Suchfunktion, um die passenden Felder zu finden. Bei Unsicherheiten zur Zuordnung hilft ein Abgleich mit den DATEV-Kontenzuordnungstabellen.

Hinweis: Es müssen nur die Felder ausgefüllt werden, für die in der Bilanz tatsächlich Werte vorliegen.

Anlagenspiegel ggf. ergänzen

Wenn Sie Anlagevermögen in der Bilanz ausgewiesen haben, ist der Anlagenspiegel vollständig auszufüllen. Dabei ist die Wertentwicklung der einzelnen Anlagepositionen (z.B. Zugänge, Abgänge, Abschreibungen) anzugeben.

Weitere Berichtsbestandteile ergänzen

Erfassen Sie alle zusätzlichen Berichtsbestandteile, die gemäß der Rechtsform des Unternehmens erforderlich sind (z.B. bei Personengesellschaften die Kapitalkontenentwicklung).

Betriebsvermögensvergleich prüfen

Was ist der Betriebsvermögensvergleich?

Wie fülle ich den Betriebsvermögensvergleich aus?

E-Bilanz überprüfen

Klicken Sie im Vorgang oben rechts auf „Zur Überprüfung →“. Die E-Bilanz wird dann von ELSTER inhaltlich geprüft.

Die E-Bilanz ist nicht valide und es wurde eine Fehlermeldung ausgegeben?

In unseren FAQs finden Sie mögliche Ursachen und Lösungsschritte.

Wodurch entsteht der Fehler "Bilanz nicht ausgeglichen"?

Typische Fehler im Betriebsvermögensvergleich

Übersicht aller möglichen Fehlermeldungen

E-Bilanz übermitteln

Wie übermittle ich die E-Bilanz an das Finanzamt?