Sobald in Ihrer E-Bilanz Anlagevermögen ausgewiesen ist, muss dem Finanzamt ein Anlagenspiegel beigefügt werden.

Im Anlagenspiegel dokumentieren Sie die Wertentwicklung jeder einzelnen Position des Anlagevermögens – also wie sich die ursprünglichen Anschaffungskosten bis zum aktuellen Buchwert verändert haben.

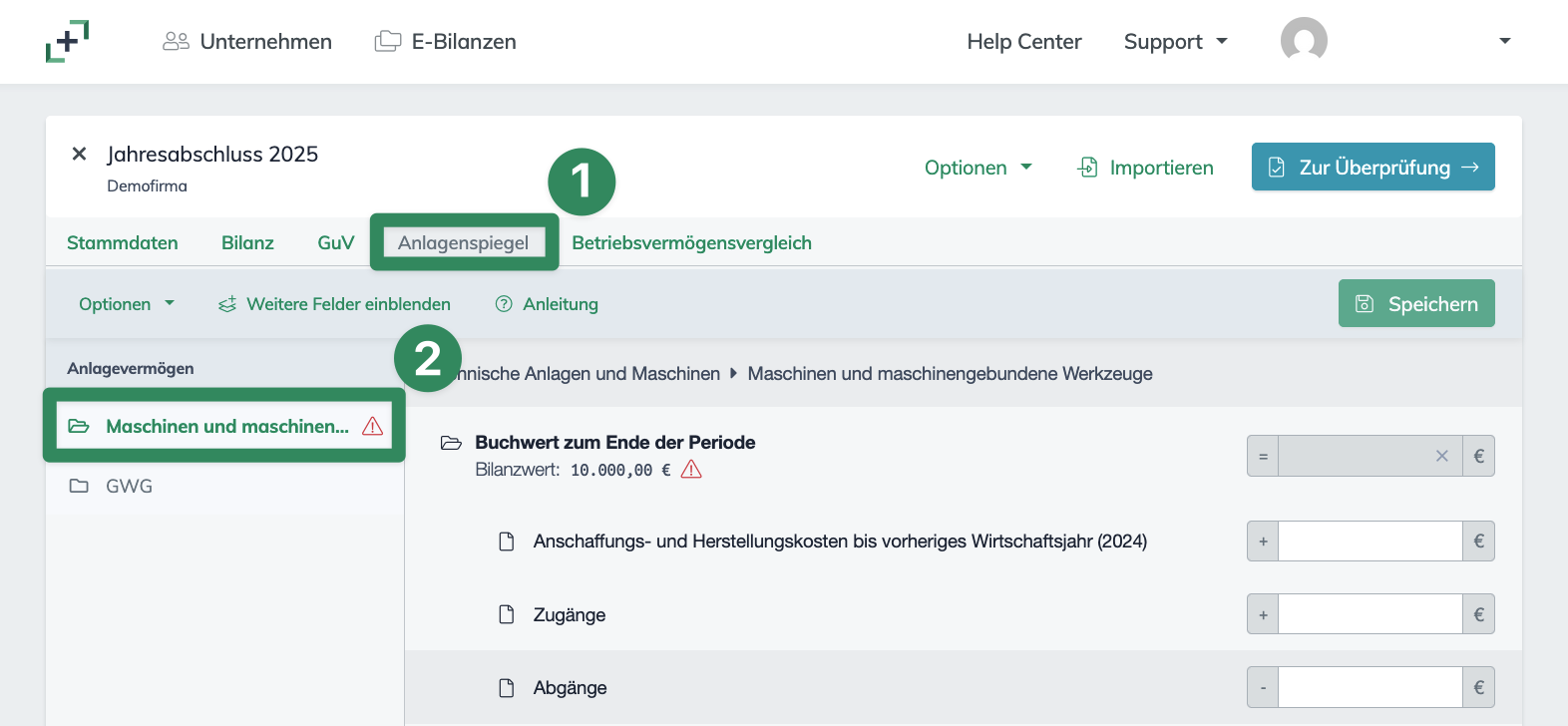

Gehen Sie in den Berichtsbestandteil "Anlagenspiegel".

Position auswählen

Wählen Sie im seitlichen Menü die jeweilige Position des Anlagevermögens aus (z.B. Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung).

Gut zu wissen: Im Anlagenspiegel der E-Bilanz werden die einzelnen Wirtschaftsgüter Ihrer Buchhaltung zu übergeordneten Bilanzpositionen zusammengefasst (z.B. „Betriebs- und Geschäftsausstattung“).

Sie müssen daher nicht jedes einzelne Anlagegut separat erfassen, sondern die Werte kumuliert pro Bilanzposition eintragen. Maßgeblich ist, dass die Summen je Position mit den entsprechenden Werten in Ihrer Bilanz übereinstimmen.

Anschaffungs- und Herstellungskosten erfassen

Tragen Sie die ursprünglichen Anschaffungs- bzw. Herstellungskosten ein.

Wertänderungen eintragen

Erfassen Sie alle Veränderungen innerhalb des Wirtschaftsjahres, insbesondere:

- Zugänge

- Abgänge

- bisherige Abschreibungen

- planmäßige Abschreibungen

- außerplanmäßige Abschreibungen

- Zuschreibungen (sofern zutreffend)

Speichern Sie anschließend Ihre Eingaben über den „Speichern“-Button oben rechts.

Buchwert prüfen

Der automatisch errechnete Buchwert zum Periodenende muss exakt dem Wert entsprechen, der in der Bilanz ausgewiesen ist.

Hinweis: Das rote Warndreieck verschwindet, sobald die Endbuchwerte im Anlagenspiegel mit den Bilanzpositionen des Anlagevermögens übereinstimmen.

Bitte beachten Sie: Der Anlagenspiegel ist kein optionaler Bericht, sondern Bestandteil der steuerlichen E-Bilanz, sobald Anlagevermögen vorhanden ist. Stimmen die Werte im Anlagenspiegel nicht mit der Bilanz überein, führt dies zu Validierungsfehlern.

Achten Sie daher stets auf die rechnerische Übereinstimmung zwischen:

Bilanzposition Anlagevermögen = Endbuchwert im Anlagenspiegel

Was ist der Anlagenspiegel?