Sobald es sich bei Ihrem Unternehmen um eine Personengesellschaft handelt, ist die Kapitalkontenentwicklung verpflichtender Bestandteil der E-Bilanz.

Bei Personengesellschaften verteilt sich das Eigenkapital nicht auf eine einzige Position, sondern auf die einzelnen Kapitalkonten der Gesellschafter. Die Summe aller Kapitalkonten muss daher mit dem in der Bilanz ausgewiesenen Eigenkapital übereinstimmen (abzüglich eines ggf. ausgewiesenen nicht durch Eigenkapital gedeckten Fehlbetrags).

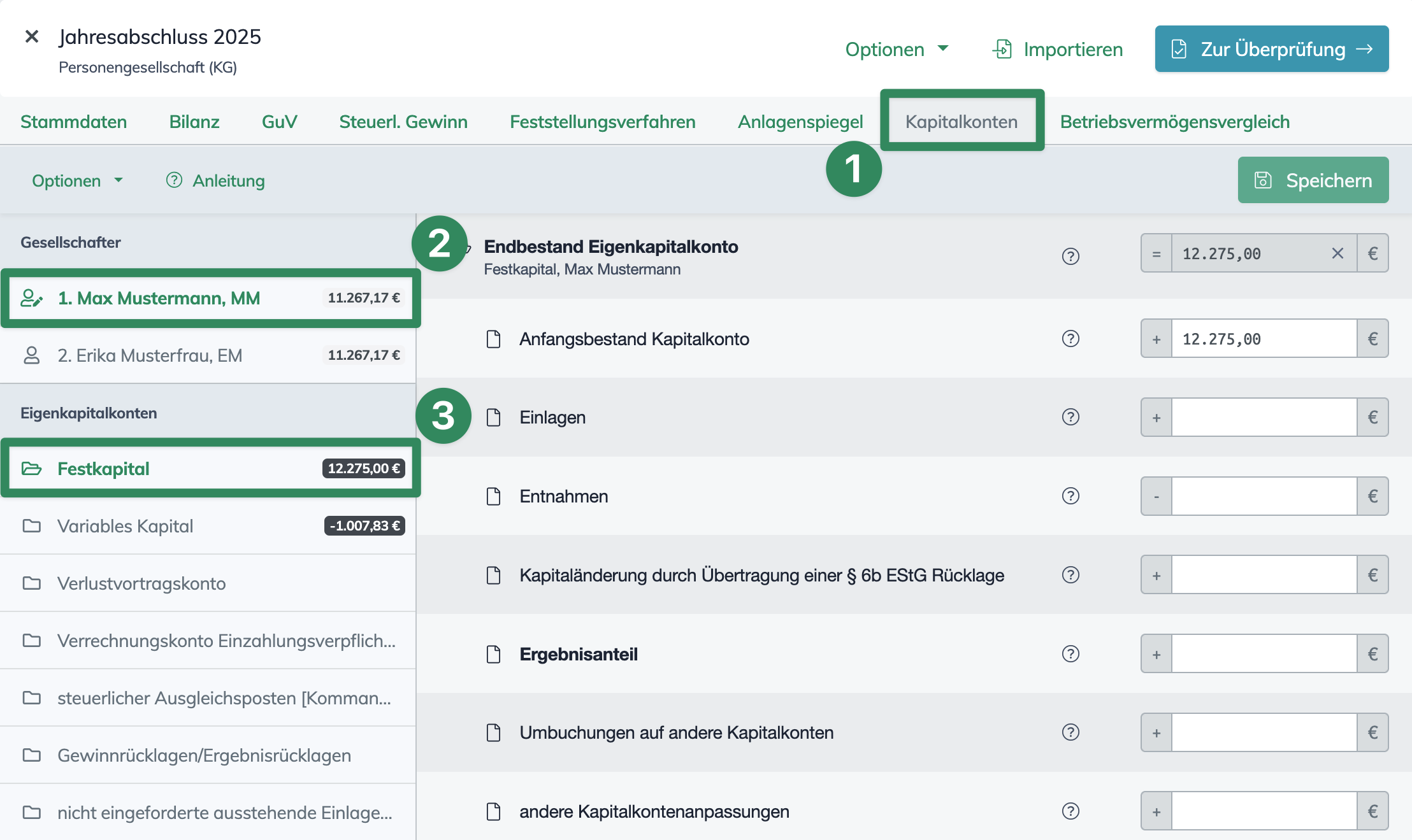

Kapitalkontenentwicklung ausfüllen – So gehen Sie vor

Gesellschafter auswählen

Öffnen Sie die Kapitalkontenentwicklung, wählen Sie im seitlichen Menü den jeweiligen Gesellschafter und anschließend das entsprechende Kapitalkonto aus.

Hinweis: Das Kapitalkonto Festkapital dient der Erfassung der von den Gesellschaftern dauerhaft in die Gesellschaft eingebrachten festen Kapitalbeträge.

Das Kapitalkonto Variables Kapital wird für variable Kapitalanteile sowie zur Verbuchung von Gewinn- und Verlustanteilen verwendet. Bei vollhaftenden Gesellschaftern werden zudem Privateinlagen und Privatentnahmen über das Konto „Variables Kapital“ erfasst und abgeschlossen.

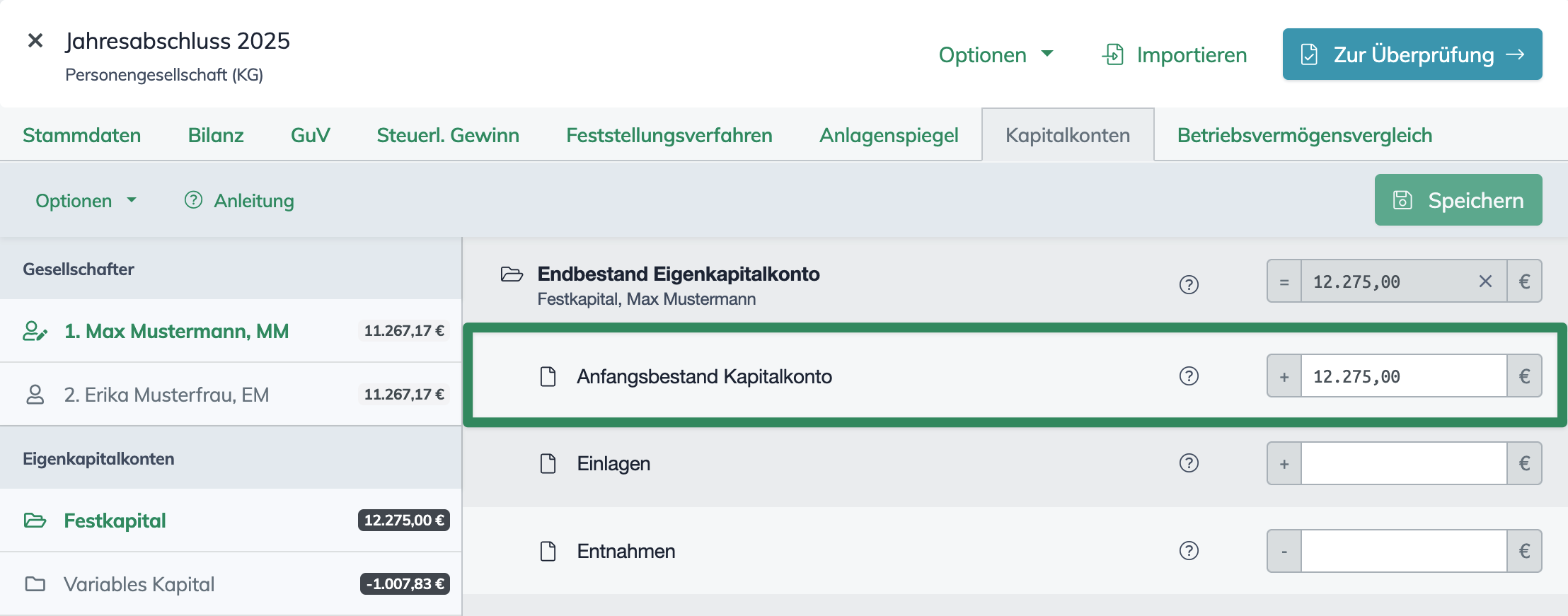

Anfangsbestand erfassen

Tragen Sie für jeden Gesellschafter den Anfangsbestand des jeweiligen Kapitalkontos zum Beginn des Wirtschaftsjahres ein.

Die Gesellschaft hat zwei Gesellschafter mit einer Beteiligung von jeweils 50 %. Die Kapitalanteile betragen zum Beginn des Wirtschaftsjahres jeweils 12.500 €. Die Anfangsbestände sind den jeweiligen Kapitalkonten der einzelnen Gesellschafter zuzuordnen.

Veränderungen im Wirtschaftsjahr eintragen

Erfassen Sie sämtliche Veränderungen der Kapitalkonten, insbesondere:

- Einlagen

- Entnahmen

- Umbuchungen zwischen Kapitalkonten

- sonstige Kapitalveränderungen

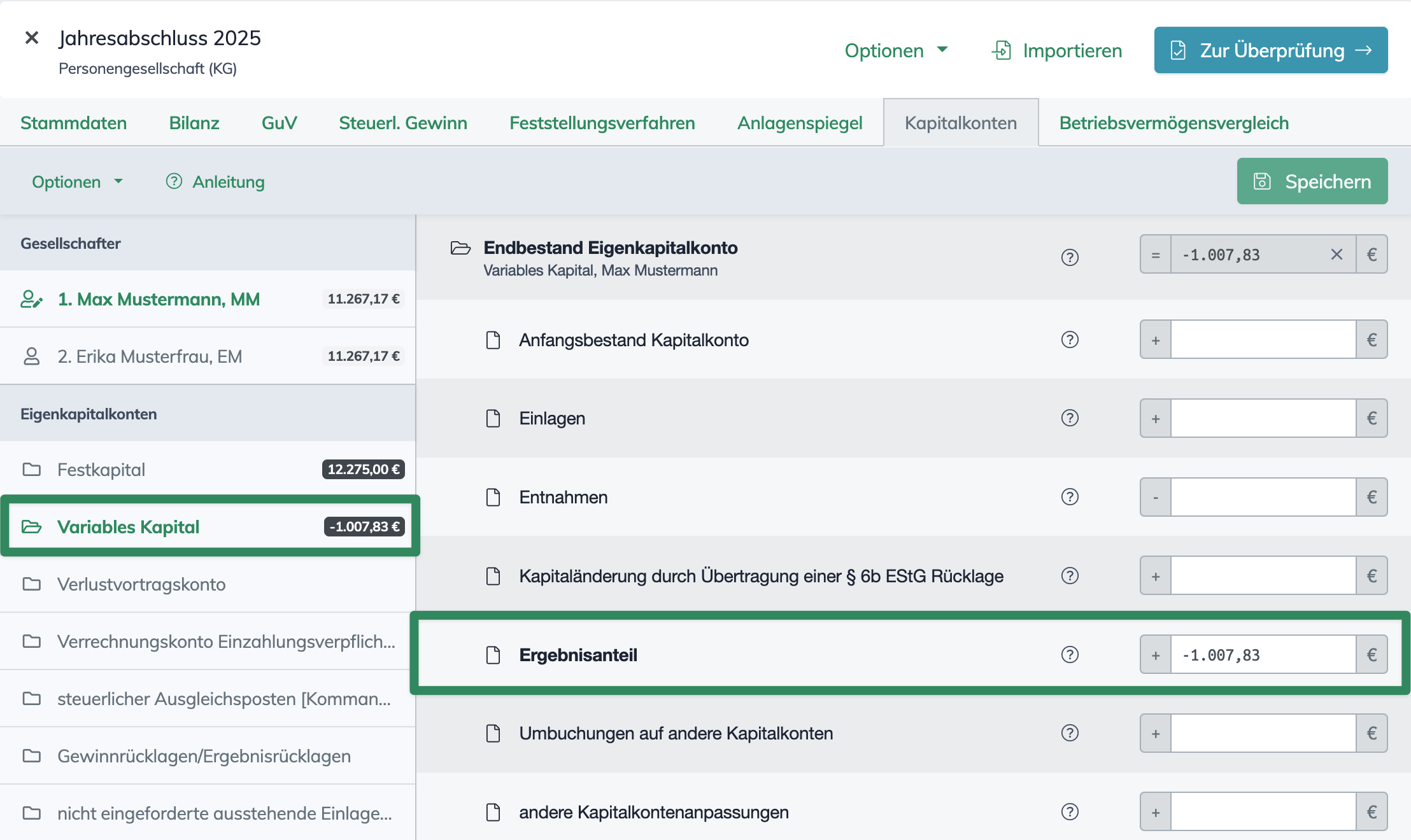

Hinweis: Das Jahresergebnis laut Gewinn- und Verlustrechnung (GuV) muss über das Feld „Ergebnisanteil“ vollständig auf die Gesellschafter verteilt werden.

Die Gesellschaft hat zwei Gesellschafter mit einer Beteiligung von jeweils 50 %. Das Jahresergebnis laut GuV beträgt -2.015,66 € (Verlust).

Der Verlust ist entsprechend der Beteiligungsquoten auf die Gesellschafter zu verteilen und als Ergebnisanteil zu erfassen:

- Gesellschafter MM (50 %): -1.007,83 €

- Gesellschafter EM (50 %): -1.007,83 €

Da Verluste in diesem Beispiel dem variablen Kapital zugeordnet werden, ist bei jedem Gesellschafter ein Ergebnisanteil von -1.007,83 € im Kapitalkonto „Variables Kapital“ einzutragen.

Kontrollsummen prüfen

Prüfen Sie die angezeigten Kontrollsummen, bevor Sie den Jahresabschluss abschließen.

Folgende Summen müssen übereinstimmen:

- Die Gesamtsumme aller Kapitalkonten muss dem Eigenkapital laut Bilanz entsprechen.

- Die Summe aller Ergebnisanteile muss dem Jahresergebnis laut GuV entsprechen.

Werden Abweichungen angezeigt, prüfen Sie insbesondere die Anfangsbestände der Kapitalkonten sowie die Verteilung der Ergebnisanteile auf die Gesellschafter.

Bitte beachten Sie: Die Kapitalkontenentwicklung ist kein optionaler Bericht, sondern zwingender Bestandteil der steuerlichen E-Bilanz bei Personengesellschaften.

Stimmen die Kontrollsummen nicht überein, führt dies zu Validierungsfehlern beim Betriebsvermögensvergleich.

Achten Sie daher stets auf die rechnerische Übereinstimmung zwischen:

Summe aller Kapitalkonten = Eigenkapital laut Bilanz

Hinweis: In der Kapitalkontenentwicklung können ausschließlich steuerbilanzielle Werte erfasst werden. Bei einer Handelsbilanz mit Überleitungsrechnung ist daher darauf zu achten, dass in den Kapitalkonten die steuerbilanziellen Werte angegeben werden. Eine gesonderte Überleitungsrechnung für die Kapitalkonten ist nicht vorgesehen.

Was ist die Kapitalkontenentwicklung?